文| 周艾琳股票配资者

编辑 | 刘鹏

就在不久前,黄金还是全球市场最拥挤、也最笃定的交易之一:央行持续买入、美元走弱、降息预期升温、地缘冲突不断发酵,几乎每一个宏观变量都在为金价上涨提供理由。

但二季度以来,风向急转。美联储新任主席凯文·沃什(Kevin Warsh)首秀偏鹰,降息预期被加息讨论取代;美元重新反弹,美债收益率维持高位;中东战事推高油价和通胀担忧,反而令市场开始重新定价紧缩风险。黄金原本最熟悉的避险剧本,突然失灵了。

一系列反转拳拳直击黄金下怀,国际金价甚至一度试探4000美元。

6月18日,沃什在主持的首次议息会议上,就展露“鹰”姿,再给了黄金致命一击——在18名FOMC成员中,有9人预计今年至少会有一次利率上调,其中6人预计会有多次利率上调。这导致美元反弹、美股回落、黄金继续下挫。

就在中东战局爆发前夕,国际金价还站上过5600美元。这个量级的滑铁卢背后,是投机客的大量退场。

“黄金之前价格太高抑制了需求,进一步上升的空间不大。前面的上升浪中断,也让投机客也有点畏首畏尾,不敢大幅做多。再加上美国国债收益率在高位,对黄金价格也有一定压制。”东吴期货首席投资官吴照银对腾讯财经表示。

在交易员看来,黄金的长期逻辑无恙,央行和长线机构增配黄金的趋势仍在继续,只是短期不确定性增多,AI热潮完全挤压了黄金的投资热度,COMEX期货市场投机性持仓从历史高位到急剧退潮,断崖式下跌一半。短期内,技术面将主导情绪——若金价突破200日均线,这将被视为看涨信号,尤其是在上周五的高点4481美元。但如果黄金再次跌破4000关口,看空的情绪将愈发强烈。

01

投机客大溃败

如果说长线资金的增配是真实的利多,那么此前掀起黄金大狂潮的关键力量还有“投机客”,而且这批势力可能更为强势。

“贵金属去年的疯狂上涨就是FOMO(害怕错失上涨行情),FOMO成分超过了长线布局, 那其实还不如FOMO现在的AI主题,至少科技巨头还有利润。这就是底层逻辑,目前AI主题似乎是唯一的主线。”资深全球宏观基金经理袁玉玮对腾讯财经表示。

事实上,这一趋势在期货持仓数据上体现得颇为清晰。今年以来, COMEX期货市场投机性持仓从历史高位到急剧退潮。

早在2025年10月前后,黄金也出现过一波快速攀升。例如,2025年10月8日,当周净多头头寸约226,283手,10月15日当周升至约235,284手——这接近甚至触及了历史峰值区间。然而,2026年一季度后,数据急速下滑。

数据显示, 2026年3月25日当周,COMEX期货市场投机性持仓约192,687手。2026年4月~5月,投机净多头从约19万手区域急降至不足10万手,降幅超过50%,投机客明显退潮;6月初反弹至111,341手反弹(18周新高),说明投机资金并未彻底离场,只是进行了阶段性减仓,但气势也大不如前。

“伊朗战事推升通胀、加息预期,导致前面的上升浪中断,让投机客也有点畏首畏尾,不敢大幅做多。”吴照银分析称。

事实上,长期配置的资金也在真实地增配黄金ETF。2025年全年,全球黄金ETF实现年度资金流入890亿美元,创下有史以来年度流入历史新高,当年全球黄金ETF总持仓攀升至 4025吨历史峰值,资产管理总规模达 5590亿美元,双双刷新纪录。

与投机客不同,ETF的持有者多为机构投资者、养老金、散户、主权基金。配置的目的是抗通胀、避险、多元化,是金价的长线"压舱石",对价格敏感度低,买入后倾向长期持有。

“然而,黄金始终是前期累计了太大的投机性涨幅,即使长期资金也在增加布局,但也挡不住投机势力的减退。”吴照银称。

02

央行暂转卖家

不可否认的是,中东战事导致黄金行情戛然而止。过去几年来,一旦危机爆发,黄金反而容易遭遇抛售,主要是因为投资者需要抛掉高流动性资产,以换取现金(应对补充保证金要求等)。

在战火下,全球央行竟然出现了减持黄金的迹象。土耳其央行在短短两周内减持了约58.4吨黄金,价值超过80亿美元。其中3月13日当周减少6吨,3月20日当周骤降52.4吨。过去十年,土耳其一直是全球最激进的黄金买家之一,黄金储备从2011年的116吨一路囤到820吨以上。

之所以土耳其央行会抛售黄金,也是因为生存危机。伊朗封锁了霍尔木兹海峡——全球20%的海运石油和20%的LNG贸易经由此处通行,这导致布伦特原油从战前的73美元/桶飙升至110美元附近,涨幅超过40%。

土耳其90%的石油和98%的天然气依赖进口。每桶油价上涨10美元,经常账户赤字就增加45至70亿美元。换言之,土耳其的能源账单突然翻倍。

“不过,随着战事出现企稳迹象,我们预计二季度黄金的走势可能更为平稳,而且应该更取决于宏观因素,比如美国利率走势。”嘉盛集团资深策略师David Scutt对腾讯财经称。

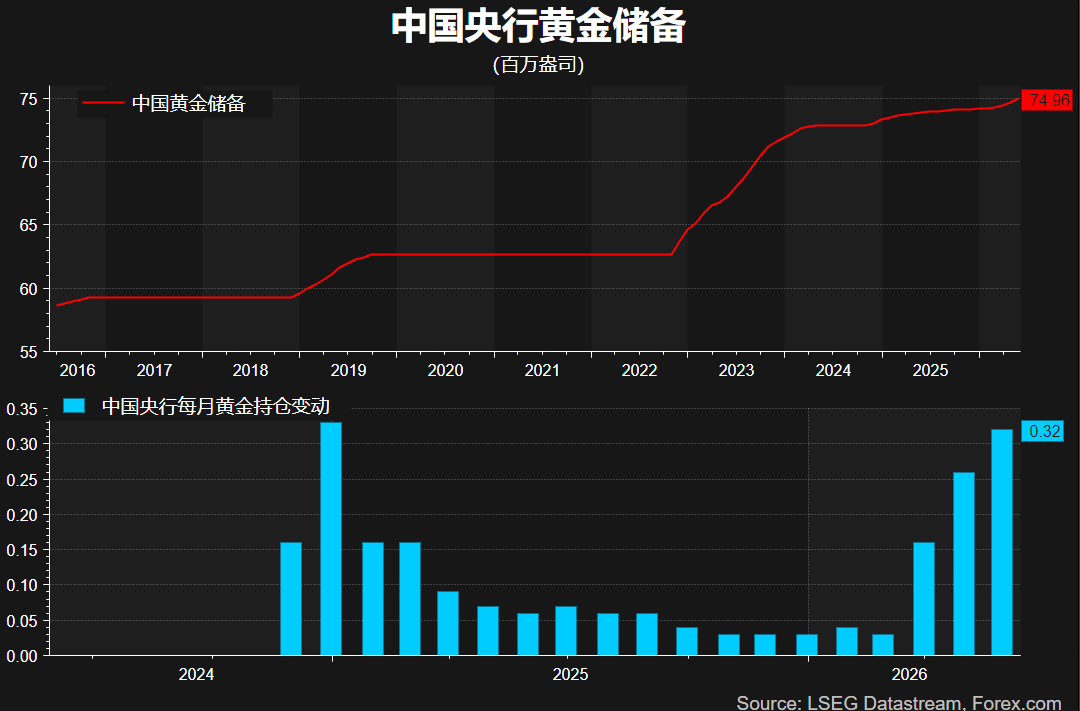

积极的一点在于,全球央行对黄金的需求有望在中长期形成支撑。例如,中国央行连续19个月增持黄金,且最近三个月“逢低买入”迹象较为明显。

03

金价或只能缓慢回血

对于黄金来说,当前的宏观环境并不十分有利。

如果美联储继续采取更为紧缩的立场,那么债券的吸引力就会上升,从而加剧了黄金作为储备资产所面临的竞争压力。议息会议后,10年期美债收益率已经回升到4.5%以上。

不过,共识在于,美伊和平协议可能令全球通胀降温,减轻众多央行身上的加息压力,金价可能会缓慢回升。原因在于,黄金长期上涨逻辑的逻辑并没变——多元化配置需求、对冲全球债务攀升所导致的法币信用弱化。

贝莱德(BlackRock)多资产策略与解决方案业务亚太区主管Nikhil Mehra对腾讯财经提及,今年黄金的波动率显著上升,打破了此前 “低波动、稳步上涨” 的状态。从长周期数据来看,黄金本身就属于高波动资产,当前波动回归其历史常态,属于合理现象。

“黄金兼具收益来源与资产分散对冲两大属性,是多元资产组合中不可或缺的品类,这一底层逻辑支撑金价中长期走势。”他认为,整体趋势全球央行将黄金作为外汇储备多元化的重要工具,未来仍会保持黄金净买入,战略性配置黄金的大方向不会改变。

只是相较于此前的大规模集中购金,未来央行购金速度会逐步放缓。黄金波动率上升会对央行持仓形成考验。所幸黄金在各国总外汇储备中占比不高,属于边际配置资产,因此央行能够承受价格波动,持仓的稳定性较强。

未来黄金上涨的速度很可能仍取决于投机性持仓,但这部分动能显然弱化。David Scutt认为,下一个主要阻力区位于4366至4400美元之间。如果黄金突破该区域,200日移动均线所在的4466美元将成为关注焦点,突破后,理应抛弃对金价的任何看跌倾向。然而,如果后续金价再度跌破4000点,空头将卷土重来。

文章为作者独立观点,不代表河南配资网-线上配资平台-配资实盘平台观点